Cos’è la fatturazione elettronica in Germania

La Germania è tra i Paesi europei che hanno intrapreso con più determinazione il percorso verso la digitalizzazione fiscale. Con l’approvazione della Wachstumschancengesetz — la Legge sulle opportunità di crescita — il 22 marzo 2024, il Bundesrat ha reso obbligatoria la fatturazione elettronica B2B, definendo una roadmap precisa per tutti gli operatori economici attivi sul territorio tedesco. Per le aziende italiane che operano con controparti tedesche, conoscere questa normativa non è più un’opzione: è una necessità.

Quando diventa obbligatoria la fatturazione elettronica tedesca

La riforma tedesca affonda le radici nella direttiva europea 2014/55/UE sulla fatturazione elettronica negli appalti pubblici e si inserisce nel più ampio contesto della direttiva ViDA (VAT in the Digital Age), entrata in vigore il 14 aprile 2025. Quest’ultima rappresenta la svolta più significativa nella modernizzazione dell’IVA europea: consente agli Stati membri di introdurre l’obbligo di fatturazione elettronica senza necessità di deroghe specifiche, aprendo la strada a un ecosistema fiscale digitale unificato a livello UE.

Sul piano tecnico, il Ministero delle Finanze federale tedesco (BMF) ha pubblicato il 15 ottobre 2024 la lettera di linee guida definitiva (BMF-Schreiben), che fornisce le istruzioni operative per conformarsi all’obbligo. Questo documento chiarisce requisiti di formato, modalità di conservazione e canali di trasmissione, offrendo alle imprese un riferimento certo su cui costruire i propri processi.

Un elemento distintivo rispetto al modello italiano: in Germania non è prevista una piattaforma centralizzata analoga al Sistema di Interscambio (SdI). Le aziende devono quindi dotarsi di soluzioni proprie o affidarsi a provider specializzati per gestire i flussi di fatturazione.

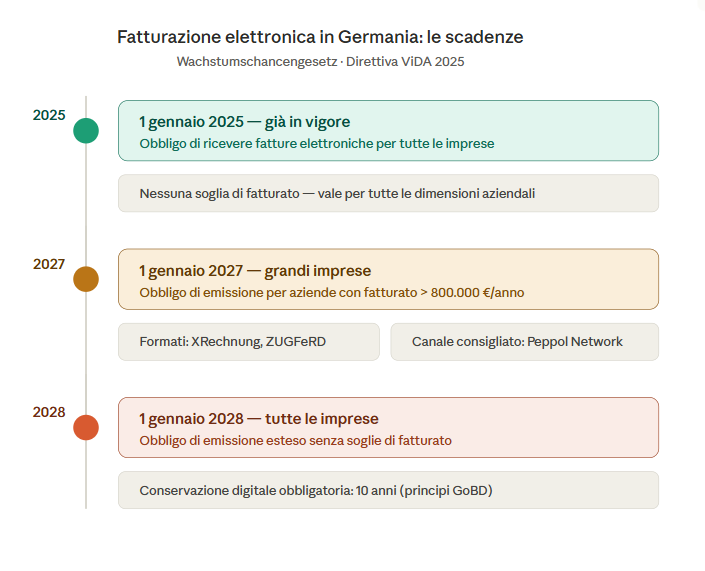

Le scadenze dal 2025 al 2028

La Germania ha strutturato l’introduzione dell’obbligo in fasi progressive, con l’obiettivo di non gravare eccessivamente sulle imprese minori:

- Dal 1° gennaio 2025 — tutte le aziende con sede in Germania sono obbligate a ricevere fatture elettroniche strutturate, indipendentemente dalle proprie dimensioni. L’emissione, in questa fase, rimane su base volontaria.

- Dal 1° gennaio 2027 — scatta l’obbligo di emissione per le grandi imprese con fatturato annuo superiore a 800.000 euro.

- Dal 1° gennaio 2028 — l’obbligo di emissione si estende a tutte le imprese, senza soglie di fatturato.

Per chi opera con la pubblica amministrazione tedesca, vale la pena ricordare che l’obbligo B2G è già operativo da anni: dal 27 novembre 2020 tutte le autorità federali devono ricevere ed elaborare fatture elettroniche in formato XRechnung.

Quali formati sono accettati in Germania (XRechnung e ZUGFeRD)

La normativa tedesca non impone un unico formato, a condizione che le fatture rispettino lo standard europeo EN 16931 e l’elenco delle sintassi previste dalla Direttiva 2014/55/UE. Sono pertanto accettati:

- XRechnung — il formato XML standard tedesco, progettato per l’elaborazione automatica pura. È il formato obbligatorio per le transazioni B2G verso le amministrazioni federali e rappresenta il punto di riferimento tecnico del mercato tedesco.

- ZUGFeRD — formato ibrido che combina un PDF leggibile dall’utente con un file XML strutturato incorporato. Particolarmente adatto alle aziende che necessitano di mantenere la leggibilità visiva della fattura, è valido per le transazioni B2B ed è il corrispettivo tedesco del francese Factur-X (i due standard sono, di fatto, allineati).

- UBL, XML personalizzati o EDIFACT — utilizzabili purché conformi a EN 16931 o interoperabili con essa. È anche possibile concordare un formato personalizzato tra le parti, a condizione che consenta l’estrazione corretta e completa di tutti i dati fiscali obbligatori previsti dall’UStG (la legge IVA tedesca).

In tutti i casi, i formati non strutturati come i PDF non saranno considerati fatture elettroniche valide al termine dei periodi transitori.

Hai clienti in Germania e vuoi capire se devi adeguarti?

I nostri esperti sono a disposizione per un confronto tecnico e commerciale

Come inviare una fattura elettronica in Germania

La normativa non impone un canale unico per lo scambio delle fatture, lasciando alle aziende una certa flessibilità operativa. I principali canali disponibili sono:

- Peppol Network — la rete paneuropea per lo scambio elettronico di documenti commerciali è il canale più raccomandato, in quanto garantisce interoperabilità transfrontaliera e tracciabilità. In Germania è già ampiamente utilizzato da amministrazioni pubbliche e grandi imprese per lo scambio in formato XRechnung.

- Portali delle pubbliche amministrazioni — ogni Bundesland e molte amministrazioni locali dispongono di portali dedicati per la ricezione delle fatture B2G. I requisiti possono variare da uno Stato federale all’altro.

- E-mail — ammessa per le transazioni B2B tra partner commerciali, purché il file trasmesso rispetti i requisiti di formato strutturato. È il canale meno tracciabile e non consigliato per operazioni ad alto volume.

La scelta del canale più adatto dipende dal tipo di controparte, dal volume delle fatture e dagli accordi contrattuali in essere.

Come conservare le fatture elettroniche secondo la normativa tedesca

La normativa tedesca sulla conservazione delle fatture richiede un approccio rigoroso, incentrato su integrità, autenticità e accessibilità dei documenti.

Il periodo obbligatorio di conservazione è di 10 anni, sia per le fatture elettroniche che per quelle cartacee. La parte strutturata della fattura elettronica (il file XML) deve essere conservata nel formato originale, senza alterazioni, garantendo l’immutabilità del documento come richiesto dai principi GoBD (i principi tedeschi per la tenuta dei libri contabili in forma digitale).

Il paragrafo 14b dell’UStG prevede inoltre che, nel caso di archiviazione all’estero (ad esempio su server situati fuori dalla Germania), le autorità fiscali tedesche devono poter accedere alle fatture tramite accesso online immediato, per i controlli IVA.

Le aziende italiane devono adeguarsi?

Costruire internamente un processo di fatturazione elettronica conforme agli standard tedeschi è tecnicamente possibile, ma comporta investimenti significativi: infrastrutture IT, competenze fiscali e legali specifiche, aggiornamenti normativi costanti, e la capacità di mantenere la soluzione scalabile nel tempo.

Affidarsi a un provider specializzato consente invece di:

- essere operativi in tempi rapidi, senza investimenti infrastrutturali iniziali

- garantire la conformità normativa in modo continuativo, senza dover monitorare autonomamente le evoluzioni legislative

- beneficiare di integrazioni native con i principali sistemi ERP

- scalare il servizio in base ai volumi e alle esigenze aziendali

- disporre di assistenza qualificata in caso di problematiche tecniche o verifiche fiscali

Questa considerazione vale a maggior ragione per le aziende italiane che operano con controparti tedesche: gestire la complessità di un secondo sistema normativo richiede risorse e competenze che non sempre è efficiente sviluppare internamente.

Come scegliere un provider per la fatturazione elettronica in Germania

DocuMI è un Trust Service Provider e Peppol International Access Point con oltre 120 milioni di fatture elettroniche gestite annualmente. In qualità di provider certificato, supporta aziende italiane e internazionali nell’adeguamento agli obblighi di fatturazione elettronica vigenti nei diversi Paesi europei, inclusa la Germania.

Il servizio copre l’intero ciclo di vita della fattura:

- Ciclo attivo (emissione) —DocuMI gestisce l’intero processo di emissione delle fatture elettroniche nei formati previsti dalla normativa tedesca — XRechnung, ZUGFeRD e UBL — a partire da qualsiasi formato fornito dal Cliente (CSV, XML proprietario, PDF, ecc.). Le fatture vengono trasmesse ai destinatari tramite Peppol Network o altri canali abilitati, inclusa la posta elettronica. Il Cliente dispone di un portale web in lingua inglese per la gestione, il monitoraggio e la consultazione delle fatture emesse. Tutti i documenti sono conservati digitalmente in conformità alla normativa applicabile per un periodo di 10 anni.

- Ciclo passivo (ricezione) — DocuMI riceve le fatture elettroniche dei fornitori tramite Peppol Network o altri canali, inclusa la posta elettronica, e le mette a disposizione del Cliente nel formato ufficiale strutturato e in PDF, pronte per l’importazione nei principali sistemi contabili. Il processo di trasferimento dati verso l’ERP del Cliente avviene in modo automatico, riducendo al minimo l’intervento manuale. Qualora il Cliente lo ritenesse opportuno, DocuMI può mettere a disposizione dei fornitori un portale web dedicato tramite cui caricare direttamente le proprie fatture, semplificando la raccolta documentale anche lato supply chain. Anche per il ciclo passivo è garantita la conservazione digitale a norma di tutti i documenti ricevuti.

Il servizio è integrabile con i sistemi gestionali più diffusi e garantisce il monitoraggio costante delle evoluzioni normative europee, assicurando il rispetto delle specifiche tecniche in ciascun Paese. Tramite un unico portale in lingua inglese è possibile gestire tutti i flussi in entrata e in uscita, creare permessi per utenti e collaboratori, accedere a report avanzati e consultare le evidenze di conservazione.

DocuMI è certificata ISO/IEC 27001 (sicurezza delle informazioni) e ISO/IEC 9001 (qualità), ed è iscritta al Marketplace AgID come conservatore accreditato. Un unico partner, quindi, per gestire la fatturazione elettronica in Germania e in tutti gli altri Paesi europei in cui l’obbligo è già vigente o in arrivo.

Sei pronto per l’obbligo di fatturazione elettronica B2B in Germania?

Non farti trovare impreparato: affidati a un provider certificato

FAQ – Fatturazione elettronica tedesca

No. Dal 1° gennaio 2025 è scattato l’obbligo di ricevere fatture elettroniche per tutte le aziende, indipendentemente dalle dimensioni. L’obbligo di emissione partirà dal 1° gennaio 2027 per le grandi imprese (fatturato > 800.000 €) e dal 1° gennaio 2028 per tutte le altre.

Sono accettati XRechnung, ZUGFeRD e altri formati XML conformi allo standard europeo EN 16931. È possibile anche concordare un formato personalizzato con la controparte, purché consenta l’estrazione dei dati fiscali obbligatori.

No. La Germania non ha previsto una piattaforma centralizzata di interscambio. Le aziende devono gestire autonomamente la trasmissione, ad esempio tramite Peppol Network o accordi diretti con le controparti.

Le fatture B2G verso le autorità federali devono essere in formato XRechnung e trasmesse attraverso i canali ufficiali, incluso il Peppol Network. Per le amministrazioni dei Länder, i requisiti possono variare.

Il periodo di conservazione obbligatoria è di 10 anni, nel formato originale e in modo da garantire l’immutabilità del documento, in conformità ai principi GoBD. In caso di archiviazione all’estero, le autorità fiscali tedesche devono poter accedere ai documenti tramite accesso online immediato.

L’obbligo riguarda le aziende stabilite in Germania. Tuttavia, se il cliente tedesco è soggetto all’obbligo di ricevere fatture strutturate, è buona pratica adeguarsi ai formati richiesti per facilitare i processi amministrativi della controparte. DocuMI supporta le aziende italiane nella gestione di questi flussi transfrontalieri.

La direttiva ViDA, entrata in vigore il 14 aprile 2025, semplifica l’adozione della fatturazione elettronica a livello europeo, eliminando la necessità di deroghe nazionali. Prevede inoltre l’introduzione di un sistema di e-reporting per le transazioni B2B intra-UE entro il 2030.